Gérer son budget peut s’avérer déroutant. Il est facile de télécharger une application de gestion de budget en voulant contrôler ses dépenses, mais de l’abandonner rapidement en oubliant d’ajouter certains frais. Cependant, gérer son budget ne doit pas être compliqué ni prendre beaucoup de temps.

La méthode 50/30/20 est une solution simple et efficace pour gérer son budget mensuel. Elle indique la somme exacte disponible pour l’épargne et les dépenses chaque mois. Avoir une vue d’ensemble claire de son budget du mois augmente la confiance et évite de trop dépenser tout en épargnant, sans devoir enregistrer chaque transaction.

Prêt à élaborer un budget réaliste et à vous y tenir ? C’est maintenant ou jamais !

Qu’est ce que la règle 50/30/20 ?

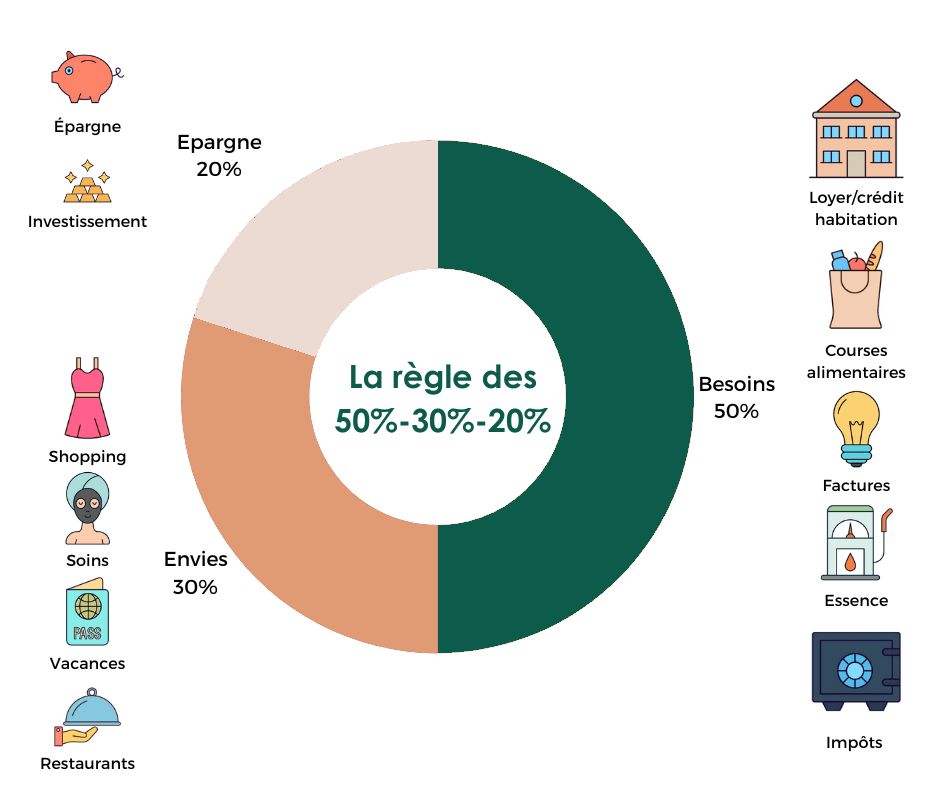

La règle 50/30/20 est une méthode simple pour gérer votre budget avec efficacité, de manière durable. Elle consiste à répartir vos revenus mensuels nets en trois catégories : 50% pour les besoins, 30% pour les envies et 20% pour l’épargne ou le remboursement de dettes.

En suivant cette répartition, vous deviendrez plus conscient de vos habitudes de consommation et éviterez les dépenses excessives. Les trois catégories permettent de clarifier les dépenses sans entrer dans les détails. La règle 50/30/20 vous aide à atteindre facilement vos objectifs financiers, que ce soit pour épargner ou rembourser des dettes.

Quelle est l’origine de la règle 50/30/20 ?

Avant de commencer, il est important de vous donner un aperçu sur les origines de cette méthode qui est largement vantée sur internet.

Ce concept de gestion budgétaire provient d’un livre qui a nécessité plus de 20 ans de recherche dans le domaine des finances personnelles. Co-écrit par Elisabeth Warren, diplômée de Harvard et experte en faillite, et sa fille Amélia Warren Tyagi, consultante en gestion, ce livre renommé s’intitule « All Your Worth: The Ultimate Lifetime Money Plan« . En français, cela signifie « Tout ce que vous valez: L’ultime plan à vie« .

Publié en 2005, ce livre est devenu un best-seller aux États-Unis et a popularisé la méthode 50/30/20. Les deux auteures y présentent une approche innovante : il n’est pas nécessaire de suivre un budget compliqué pour contrôler ses finances. En résumé, il suffit de répartir son argent de manière équilibrée en fonction de ses besoins, ses désirs et ses objectifs. »

Comment fonctionne la règle 50/30/20 ?

La règle 50/30/20 simplifie votre budget en répartissant vos revenus nets en trois catégories de dépenses : vos besoins, vos envies et votre épargne.

Si vous savez exactement combien allouer à chaque catégorie, respecter votre budget sera plus facile et vous garderez le contrôle sur vos dépenses. En utilisant la règle 50/30/20, voici à quoi votre budget pourrait ressembler :

50% pour les besoins

Vos besoins correspondent aux dépenses liées aux choses essentielles de la vie, dont vous pourriez difficilement vous passer :

- le loyer,

- les factures d’électricité et de gaz,

- les frais de transport,

- les assurances (santé, voiture, animaux),

- les mensualités de prêts minimales,

- l’alimentation de base.

Par exemple, si vos revenus nets s’élèvent à 2 000 €, la somme de 1 000 € doit être allouée à vos besoins. Ce budget peut varier d’une personne à une autre. Cependant, si vos besoins totaux dépassent 50 % de vos revenus nets, Warren suggère d’effectuer quelques changements afin d’assainir votre budget, comme de changer de fournisseur d’énergie ou peut-être de chercher un appartement moins onéreux.

30% pour les envies

Vos envies se définissent comme des dépenses non-essentielles choisies librement et dont vous pourriez vous passer.

- les sorties au restaurant,

- le shopping,

- les vacances,

- les adhésions aux clubs de sport,

- les abonnements liés au divertissement (Netflix, Amazon Prime),

- les courses (autres qu’essentielles).

Toujours en suivant l’exemple ci-dessus, si vos revenus nets s’élèvent à 2 000 €, vous pouvez consacrer 600 € à vos envies. Mais si vous découvrez que vous dépensez trop pour vos envies, il peut être intéressant de réfléchir aux dépenses que vous pourriez limiter.

20 % pour l’épargne

Vos objectifs d’épargne, ou de remboursement d’éventuelles dettes, bien que les remboursements minimaux sont considérés comme des besoins. Tous les éventuels remboursements supplémentaires réduisent d’autant votre dette existante et vos intérêts futurs, ils sont donc classés comme de l’épargne.

Si vous épargnez systématiquement 20% de votre salaire chaque mois, vous pourrez vous constituer un plan d’épargne intelligent, comme un fonds de secours, un budget prévisionnel personnel à long terme, ou encore un apport pour l’achat d’un bien immobilier. Si vous gagnez 2 000 € nets chaque mois, vous pourriez consacrer 400 € à vos objectifs d’épargne. Vous pourriez vous approcher des 5 000 € en un an seulement !

Comment mettre en application la règle 50/30/20 : Guide étape par étape

Alors comment appliquer la méthode 50/30/20 ? Concrètement, il faut calculer les pourcentages 50%, 30% et 20% à partir de vos revenus et catégoriser vos dépenses. Suivez le guide :

Étape 1. Calculez vos revenus nets.

La première étape consiste à déterminer vos revenus nets, c’est-à-dire ce que vous gagnez après déduction des impôts et des charges professionnelles si vous êtes indépendant.

Si vous êtes salarié avec un salaire fixe, ce montant figure sur votre bulletin de paie, il vous suffit de vérifier s’il inclut tous les paiements, tels que l’assurance maladie et la caisse de retraite, qui ont été déduits de votre salaire et de les réintégrer. »

Étape 2. Catégorisez vos dépenses du mois dernier

Pour comprendre comment votre argent est dépensé chaque mois, vous devez analyser vos dépenses du mois précédent. Obtenez une copie de votre relevé bancaire des 30 derniers jours.

Répartissez maintenant vos dépenses en trois catégories : besoins, envies et épargne. Les besoins sont des dépenses indispensables que vous ne pouvez pas éviter, comme le loyer. Les envies sont des dépenses optionnelles, telles qu’une sortie au restaurant. L’épargne comprend les mensualités de prêts supplémentaires, les cotisations de retraite ou l’argent que vous réservez pour les périodes difficiles. »

Étape 3. Évaluez et ajustez vos dépenses

Maintenant que vous avez une vue sur les montants alloués à vos besoins, vos envies et votre épargne chaque mois, vous pouvez commencer à optimiser votre budget selon la règle 50/30/20. Pour ce faire, il est recommandé de commencer par estimer vos dépenses mensuelles pour vos envies.

La règle 50/30/20 considère que les envies ne sont pas extravagantes mais simplement des plaisirs de la vie. Il peut être difficile de réduire les besoins, il est donc plus judicieux de réfléchir aux envies que vous souhaitez limiter pour rester dans les 30% de vos revenus nets. Plus vous réduisez vos dépenses liées à vos envies, plus vous avez de chances d’atteindre l’objectif des 20% consacrés à votre épargne.

Étape 4 : Dépensez avec bon sens

Suivre la règle 50/30/20 ne signifie pas renoncer aux plaisirs de la vie, mais simplement être plus responsable envers votre budget en évitant les dépenses superflues. Si le concept de besoins et d’envies est flou pour vous, posez-vous la question « Puis-je vivre sans cela? » Si la réponse est oui, il s’agit d’une envie plutôt qu’un besoin. »

Les avantages et les limites de cette méthode

Avantages de la méthode

Simplicité : La méthode est facile à comprendre et à utiliser, ce qui en fait une option populaire pour les personnes qui cherchent à gérer leur budget de manière simple et efficace.

Équilibre : Elle aide à trouver un équilibre entre les besoins, les envies et l’épargne, ce qui est important pour la stabilité financière à long terme.

Flexibilité : La méthode offre une certaine flexibilité pour s’adapter à des situations financières changeantes en permettant d’ajuster les pourcentages selon les besoins.

Limites de la méthode

Classification ambiguë : La différence est parfois ténue entre besoins et envies. Un exemple ? Votre abonnement à une plateforme de streaming musical peut être considéré comme une dépense fixe puisque vous avez un prélèvement mensuel. Pourtant, vous pourriez vous en passer si jamais vous aviez besoin de réduire vos dépenses mensuelles. Le budget alimentaire peut lui-aussi être réparti entre besoins et envies : le pain serait un besoin, les biscuits une envie…

Discipline requise : Cette méthode ne consiste pas à l’essayer puis à laisser filer. Si vous ne l’appliquez que de manière occasionnelle, il sera difficile d’avoir un budget bien organisé.

BONUS : Calculatrice règle 50/30/20

Nous avons découvert pour vous une petite calculette simple et facile à utiliser pour commencer à utiliser cette méthode. Vous pouvez la trouver sur le blog de la banque N26 en cliquant ici. Elle vous permettra d’avoir une vue d’ensemble de ce que la méthode vous propose

Feuille de calcul : Méthode 50/30/20

Si vous voulez avoir une vue d’ensemble de votre budget idéal selon la règle 50/30/20, vous pouvez utiliser une calculatrice en ligne. Cependant, pour une gestion plus détaillée, il peut être préférable d’utiliser une feuille de calcul spécifique à la règle 50/30/20. Les logiciels comme Microsoft Excel, Google Sheets et Apple Numbers disposent de modèles de feuilles de calcul qui peuvent faciliter la gestion de votre budget.

Nous travaillons actuellement sur un tableau de budget pour famille intuitif et dynamique qui vous aidera à mieux gérer vos finances. Mais soyez patient.

Conclusion

En conclusion, la méthode 50/30/20 est une stratégie simple et efficace pour gérer ses finances. Cette approche peut aider les gens à équilibrer leurs dépenses et à atteindre leurs objectifs financiers, et bien que cette méthode ne soit pas toujours adaptée à toutes les situations, elle peut être une bonne option pour ceux qui cherchent à mieux contrôler leur budget.

Un dernier rappel pour la route ?

[…] cela vous intéresse, vous pouvez consulter l’article « Maîtrisez vos finances avec bon sens : La méthode 50/30/20, le guide ! » de notre blog, qui permet une approche intuitive de la gestion de ses finances […]

J’aimeJ’aime