Connu et reconnu, si vous vous intéressez à votre liberté financière, vous avez probablement entendu parler de « Père riche, père pauvre » ou même de son auteur, Robert Kiyosaki. Peut-être est-ce la première fois que vous en entendez parler, car la réflexion sur votre indépendance financière est récente ? Alors, bienvenue !

Cet ouvrage est un excellent point de départ pour atteindre votre objectif : la liberté financière. Discutons-en.

Il est important d’accepter l’idée suivante : enrichissez votre esprit et vos finances suivront. C’est ce qui sépare les riches des pauvres. Si l’un est éduqué sur la richesse, l’autre n’a peut-être pas eu cette chance. La solution : généralisons l’éducation financière au plus grand nombre. Et c’est ce que fait Robert dans son livre en partageant de nombreux enseignements

Pourquoi ce livre plus qu’un autre ? En effet, il peut être considéré comme un livre sur l’éducation financière comme les autres, mais il est devenu un best-seller dans de nombreux pays. En réalité, il se distingue des autres pour les mêmes raisons qui ont provoqué de vives critiques à sa sortie. Il a dérangé les riches qui y ont vu leurs « enseignements secrets » révélés à tous, et les « pauvres » et les personnes de la classe moyenne se sont reconnus dans ces catégories. C’est à la lecture réelle de ce livre que les esprits se sont ouverts. La réalité s’est dessinée devant les lecteurs. Les riches gouvernent un monde écrit par les riches, et les pauvres, emprisonnés dans leur routine, croulent sous les taxes, les crédits, les factures.

Que m’apportera la lecture de ce livre ?

Ce livre est un état d’esprit à lui seul. Ce n’est pas un guide pas à pas pour devenir riche ni une formation dans le domaine de la finance. Le but est de vous confronter à une réalité que vous refusez de voir. Riche ou pauvre, vous pouvez choisir d’être l’un ou l’autre, c’est en vous.

Nous pourrions vanter les bienfaits de la lecture à l’infini. Mais si vous n’êtes pas un adepte de cette pratique, il peut être difficile de s’y mettre. Cependant, je ne peux que vous inciter à lire ce livre. Robert l’a écrit de manière à ce qu’il soit parfaitement accessible et agréable à lire.

Si la lecture n’est pas votre passion, vous pouvez écouter le livre en format audio grâce à Audible d’Amazon. Cela vous permettra de profiter utilement de vos trajets maison-travail en vous rapprochant de votre liberté financière.

En quoi consiste ce livre ?

Il ressemble presque à une biographie, mais ce n’est pas tout à fait le cas. Robert est le fils d’un enseignant de la classe moyenne, très diplômé et ayant une place respectable dans l’administration éducative. Il s’attend évidemment à ce que son fils suive une voie similaire, fasse des études et trouve un bon travail. Robert a un meilleur ami, Mike, dont le père, qui n’a pas fait d’études et, parti de rien, a construit un empire financier en quelques années seulement. Comprenez-vous maintenant le titre ? Qui est le père pauvre ? Qui est le père riche ?

Robert souhaite que le père de Mike lui apprenne à devenir riche. Il recevra donc les enseignements de deux pères et s’inspirera principalement des leçons que le « père riche » lui aura apprises. Voici l’essence de ces enseignements.

Leçon 1 : Les riches ne travaillent pas pour l’argent

« Les pauvres et la classe moyenne travaillent pour l’argent.

Les riches font en sorte que l’argent travaille pour eux. »

Les leçons que Robert explique dans son livre sont toujours accompagnées de citations, pour faciliter la compréhension et la mémorisation des fondamentaux de son enseignement.

Au début de son livre, Robert décrit les bases de son enseignement, qui sont inspirées des leçons de son « père riche ». Il accepte de travailler pour lui les week-ends, s’investissant pleinement dans sa tâche malgré un salaire très bas.

Cette expérience dure plusieurs semaines avant que Robert, frustré de ne pas voir sa situation s’améliorer et de ne pas se sentir en train d’apprendre à devenir riche, décide de se confronter à son « père riche » et de démissionner. Il est alors rempli de frustration et de colère, se disant qu’il « mérite mieux » et qu’il « n’apprend rien sur la richesse ».

Son « père riche » lui fait alors remarquer qu’il est comme ses employés, à la différence près qu’ils n’ont pas toujours l’envie d’apprendre. Ils acceptent d’être sous-payés par peur de l’échec ou de la faillite, mais quand leur situation ne leur convient plus, ils cherchent un coupable : l »employeur. Cependant, le changement doit venir d’eux-mêmes avant tout.

La plupart des gens visent un emploi stable et des augmentations de salaire. Mais en réalité, les employés perçoivent un salaire, paient des factures, des taxes, etc. puis travaillent davantage pour augmenter légèrement leur revenu, augmentent leur niveau de vie, contractent des crédits qui doivent être remboursés pendant des années. Les employés deviennent alors esclaves de l’argent. »

Robert appelle ce phénomène « la course effrénée » ou « la rat race », comme une souris courant éperdument dans sa roue, sans savoir où cela va mener.

Robert, ayant tiré des enseignements de son expérience avec son père riche, décide de continuer à travailler pour lui, mais cette fois-ci, sans recevoir de salaire. En parallèle, il ouvre avec son ami Mike une petite bibliothèque de comics récupérés d’un magasin qui allait s’en débarrasser, et ils en font payer l’entrée. Ainsi, l’argent travaille pour eux.

La première leçon prend alors tout son sens. Les personnes riches ne comptent pas sur l’employeur pour obtenir un salaire ou une augmentation. Au lieu de cela, ils créent un système qui produit de l’argent et le font fructifier.

Leçon 2 : Apprenez l’ABC du domaine financier

« Ce qui compte dans la vie, ce n’est pas la somme d’argent gagné, mais la somme que vous parvenez à garder. »

obert aborde ensuite l’idée que l’écart entre riches et pauvres réside dans la connaissance du monde de la finance et des mécanismes de l’argent. Il critique le système éducatif des écoles qui n’aborde pas suffisamment ce domaine, ou juste de manière superficielle selon les orientations. Selon lui, l’objectif de l’école est de former de bons employés plutôt que des chefs d’entreprise compétents ou des investisseurs avertis.

En ce qui concerne l’argent, nous sommes souvent incités à épargner plutôt qu’à réinvestir pour le faire fructifier. Robert conseille de se familiariser et d’apprendre à gérer son argent dès notre plus jeune âge, de manière ludique comme avec des jeux tels que Monopoly ou La bonne paye. C’est pourquoi Robert a créé le jeu Cashflow, que vous pouvez essayer ici.

S’éduquer et se former à l' »ABC de la finance » est présenté comme une nécessité par Robert, afin de comprendre le fonctionnement de l’argent et prendre le contrôle de ses finances.

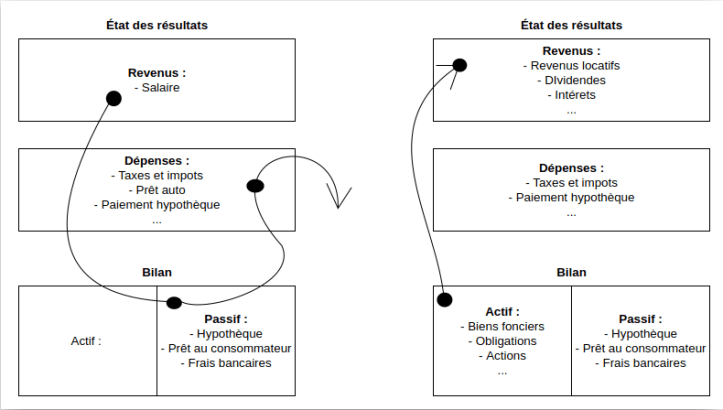

Robert introduit également dans cette leçon une notion concrète et essentielle de l’intelligence financière : la différence entre un actif et un passif.

Un actif, ou « asset » en anglais, est une possession qui permet de générer des revenus à celui qui le détient, contrairement à un passif, ou « liability » en anglais, qui va engendrer des dépenses. Ce dernier terme ne doit pas être confondu avec les « revenus passifs » qui sont souvent les fruits d’un actif.

Robert propose des schémas illustrant cette notion et son fonctionnement dans son ouvrage, voici une version synthétique :

Les personnes riches investissent dans des actifs pour augmenter leurs sources de revenus. Bien qu’elles aient des passifs (crédits, dettes, factures, etc.), elles cherchent toujours à les compenser avec des revenus d’actifs plus importants.

Les personnes pauvres ou de la classe moyenne, quant à elles, investissent dans des passifs qui génèrent toujours plus de dépenses. Leur revenu étant peu variable, ils finissent par se retrouver noyés sous les dépenses.

Robert Kiyosaki apporte également une précision sur l’idée que l’on se fait de l’achat d’une maison, souvent considérée comme l’investissement de toute une vie, un bien d’une grande valeur à léguer en héritage. En réalité, il s’agit d’un passif qui engendre de nombreuses dépenses (taxe foncière, frais d’entretien, frais de succession pour les enfants) et qui peut perdre de la valeur, sans compter le crédit à rembourser pendant des décennies. Aucun revenu supplémentaire n’est généré.

Il convient toutefois de préciser qu’acheter une maison pour soi est un passif, mais si l’on en fait un investissement locatif, cela change la donne. Le loyer paie les frais liés à l’achat et peut même générer un revenu supplémentaire, appelé « plus-value » ou « cashflow ». Le cashflow est l’objectif de tout investisseur : plus il y a de cashflow, plus il y a de réinvestissement, et plus la richesse s’accroît.

Leçon 3 : Sachez vous occuper de vos affaires

« Les riches se concentrent sur leurs investissements tandis que le reste du monde se concentre sur leur salaires ».

Robert utilise l’exemple du créateur de Mc Donald’s pour introduire cette leçon : si on vous demande quel est le type de business mené par Mc Donald’s, vous pensez immédiatement aux burgers ! Et vous faites tous la même erreur. Les restaurants Mc Donald’s sont installés partout dans le monde, mais pas au hasard : l’immobilier est leur véritable business. La restauration, elle, est gérée par des franchiseurs. C’est un peu la même chose pour les banques : elles ne sont pas propriété des banquiers, mais c’est leur activité qui les fait exister. L’idée de cette leçon est de comprendre la place que l’on occupe pour se concentrer sur son propre business et non celui des autres.

Robert insiste sur la nécessité de faire preuve de sagesse en matière de revenus. Il faut savoir réinvestir intelligemment chaque centime pour développer ses actifs. Dépenser dans des biens matériels n’est pas dramatique, mais il faut réfléchir comme une personne riche. Robert propose une liste de biens qu’il considère comme des actifs réels à acquérir :

- Des entreprises qui s’auto-gèrent.

- Des actions

- Des obligations

- Des biens immobiliers qui génèrent des revenus

- Des reconnaissances de dette

- Des droits d’auteurs résultant de la propriété intellectuelle (Musiques, écrits, brevets…)

- Tout ce qui a de la valeur, génère des revenus, prend de la valeur et peut trouver une débouché facilement.

Ne devenez pas cette personne qui achète un produit de luxe dès qu’elle reçoit les retours de son premier investissement. Les personnes riches achètent des produits de luxe en dernier. Priorisez le développement de vos actifs pour générer des revenus toujours plus importants et réinvestissez au maximum.

Leçon 4 : l’entreprise et ses pouvoirs

« Le plus grand secret des riches : les entreprises »

Plus vous avez de revenus, plus vous serez taxés. Vous l’avez déjà entendu, mais ce n’est pas tout à fait exact. Dans cette leçon, Robert revient sur la création des taxes gouvernementales et explique pourquoi nous avons l’impression qu’elles sont en faveur des personnes riches. Ces taxes ont été votées par les classes moyennes et les plus pauvres pour équilibrer le soutien de chaque citoyen à l’État. C’est pourquoi les riches devaient payer davantage. Cependant, aujourd’hui, la classe la plus surtaxée est la classe moyenne.

Il a été mentionné précédemment que la différence entre les personnes riches et celles de la classe moyenne et pauvre réside dans leur connaissance du monde financier. Robert divise cette intelligence financière en quatre grands piliers :

- La comptabilité : L’aptitude à lire et à interpréter les chiffres.

- L’investissement : La science de l’argent générant l’argent.

- La compréhension des marchés : La science de l’offre et de la demande.

- La loi : La connaissance des principes légaux fondamentaux en matière d’entreprise, dont les deux domaines principaux sont les avantages fiscaux et la protection contre les actions judiciaires.

La connaissance de la gestion financière permet aux personnes riches de savoir comment augmenter leur richesse et de s’adapter lorsque les impôts sont trop élevés, en utilisant des stratégies fiscales ou en créant des entreprises. C’est le manque d’éducation financière qui rend la classe moyenne plus exposée aux impôts élevés.

Les lois sont conçues pour faciliter l’investissement des personnes riches, en particulier en ce qui concerne les entreprises, qui bénéficient d’un régime fiscal plus favorable. Par exemple, une entreprise peut dépenser ses revenus en charges (employés, ressources, factures, etc.) avant de payer ses impôts sur les revenus restants. À l’inverse, un employé perçoit un salaire, mais les impôts sont calculés sur ce salaire sans tenir compte des dépenses éventuelles. Cela signifie que les employés paient plus d’impôts !

En étant employé, on travaille pour l’argent et on donne le pouvoir à son employeur de se développer. Si l’argent travaille pour vous en créant votre propre entreprise, vous gardez le pouvoir.

En résumé, cette leçon peut se traduire comme suit et rappelez-vous-en lorsque vous générez vos premiers revenus

| Les propriétaires d’entreprises | Les employés travaillant en entreprise |

|---|---|

| 1 – Créent des revenus | 1 – Ont des revenus |

| 2 – Dépensent leur bénéfice | 2 – Paient des impôts sur ces revenus |

| 3 – Paient des impôts sur le reste | 3 – Dépensent le reste |

Leçon 5 : Les riches produisent l’argent

« En réalité, ce n’est pas le plus intelligent qui s’enrichit, c’est le plus audacieux ».

L’argent est un concept. Les billets sont imprimés et leur est attribuée une valeur. C’est donc simplement du papier auquel on donne une signification, celle de sa valeur. C’est ce que l’on appelle l’argent. Cela signifie que l’argent peut être créé. C’est ce que font les personnes riches.

Nous avons déjà évoqué le sujet des entreprises. Les personnes riches créent des entreprises, ces entreprises créent des emplois et les emplois alimentent la richesse du pays. Les personnes riches ont l’habitude de voir des opportunités d’investissement là où d’autres ne les verraient pas. Robert Kiyosaki prend son exemple personnel pour illustrer cette vision de l’opportunité, notamment lors des dernières crises sanitaires et économiques, où il a réalisé de nombreuses plus-values alors que beaucoup voyaient un effondrement global.

La différence encore une fois, c’est de se former en immobilier comme sur n’importe quel autre marché si vous voulez investir. Beaucoup vous diront qu’investir est risqué, mais conduire une voiture l’est aussi, non ? Pourtant vous avez appris et aujourd’hui vous conduisez prudemment. L’investissement n’est pas un risque s’il est compris et contrôlé. C’est à partir de là que vous deviendrez riche et que vous créerez de la richesse.

leçon 6 : Travaillez pour vous et l’argent suivra

« Donnez de l’importance à l’apprentissage, la sécurité deviendra une récompense ».

Ultime leçon délivrée par Robert en écho de son livre « Père riche, père pauvre » : Formez-vous. Robert illustre cette leçon en revenant sur une rencontre avec une grande écrivaine. Il s’agissait d’une rencontre avec une journaliste pour la promotion de son dernier livre. La journaliste avait écrit un livre, mais malgré ses talents d’écriture, les ventes ne décollaient pas. Lorsqu’elle a demandé des conseils à Robert, celui-ci lui a répondu qu’il était un écrivain déplorable, mais qu’il avait appris à vendre. La différence réside là.

Le burger le plus connu n’est pas forcément le meilleur burger du monde, mais avoir su le vendre l’a propulsé au sommet. Comme Robert l’explique, il y a des personnes talentueuses partout dans le monde, mais elles ne savent pas toutes comment faire savoir.

Robert a rejoint la société Xerox au début de sa carrière, non pas pour le salaire qu’il percevait, mais pour le programme de formation à la vente qu’elle proposait. Une fois formé, cette compétence est un outil puissant, exploitable en dehors de l’entreprise. C’est pour cette raison que Robert recommande de chercher un premier emploi non pas pour ce que l’on va y gagner, mais pour ce que l’on va y apprendre. Robert utilise un adage plutôt poétique pour cela : « Not on what they will earn, but on what they will learn. »

Pour finir : Travaillez ce Mindset !

‘Père riche, père pauvre » de Robert Kiyosaki est un livre d’enseignement complet. La dernière édition, disponible en suivant les liens de cet article, est mise à jour et adaptée à notre société actuelle. Il est incontournable pour ceux qui souhaitent véritablement sortir de la « rat race« .

Si l’on devait résumer davantage les enseignements de ce livre, on pourrait souligner 4 points clés pour atteindre la indépendance financière :

- Éduquez votre intelligence financière : N’en voulez pas à l’école. Ce n’est pas parce que vous en avez fini avec elle que vous ne devez plus apprendre. Ouvrez votre esprit aux marchés financiers, aux investissements (bourse, immobilier, cryptomonnaies…). Et les lois qui accompagnent ce monde de la finance.

- Achetez des actifs : Achetez des biens qui vous enrichissent, pas qui vous endettent. La richesse est quelque chose que l’on fait grandir petit à petit.

- Créez votre entreprise : Vous avez compris ses avantages. Ne laissez pas les taxes se nourrir abusivement de votre business. Les placements financiers et autres investissement effectués par le biais de votre entreprise seront toujours moins taxés que vos investissements personnels.

- Formez vous : Lisez, formez-vous, ouvrez votre esprit à d’autres connaissances. Un esprit riche amène à la richesse. Estimez le temps que vous perdez à vous divertir de façon creuse, et imaginez que ce temps avait été mis à profit pour vous rendre plus cultivé. Qu’attendez vous ?

Pour conclure, Robert Kiyosaki démontre dans son livre « Père riche, père pauvre » que le salariat n’est pas la voie vers l’indépendance financière. Peu importe combien vous gagnez, il est important de se libérer des illusions liées à un salaire élevé. Robert utilise un adage assez parlant : Job est l’acronyme de Just Over Broke, ou presque fauché. Soyez libre.

Êtes-vous prêt à investir ? Commencez par investir en vous-même.

Père riche, Père pauvre

Le best-seller numéro un en matière de finances personnelles, « Père riche, père pauvre » de Robert Kiyosaki est un point de départ essentiel pour toute personne cherchant à maîtriser son avenir financier.

Robert Kiyosaki a remis en question et changé la perception de l’argent pour des dizaines de millions de personnes partout dans le monde. Avec des opinions qui vont souvent à l’encontre de la sagesse populaire, Robert est maintenant connu pour son franc-parler, son insolence et son audace. Il est considéré à l’échelle mondiale comme un défenseur passionné de l’éducation financière.